- NISAを機に投資を始めてみようと思う

- 具体的にNISAの枠をどう使えばいいのかわからない

- 他の人がNISAをどう活用するかを知りたい

NISAってどう使えばいいんだろう?

今回はNISAの枠の使い方を説明しよう!

いよいよ新NISAが始まり、投資に興味を持った人も多いかと思います。

新NISAは以前と比べてかなり自由な投資ができるようになったからこそ、何をすればいいか分からない人はいませんか?

20代や30代の資産形成期にNISAを使いこなすことで、老後も安心の資金を生み出すことができます!

本記事では、投資初心者向けにNISAのおすすめの使い方を紹介、解説してきます!

NISAは税金がかからない投資用口座

そもそもNISAとは何か。

本来投資で得られる利益には20%の税金がかかります。しかし、NISA口座で運用した利益は税金がかかりません。これがNISAの全てです。

上限はありますが、なんと1800万円まで投資することができます。

NISAは無料で開設できる口座です。商品名ではないので間違えないようにしましょう。

NISAは2つの枠がセットになっている

投資商品は山のように存在しており、初心者は何を選べば良いのか分からなくなってしまいますが、NISAでは購入できる投資商品が限られています。

長期投資に向いたもののみを金融庁が選定しているので、何を選んでも大丈夫と言いたいところですが、人気の優良投資信託を選ぶのが無難になります。

投資信託についてはこちらをどうぞ↓

NISAには2つの枠があり、購入できる商品に違いがあります。

・毎月10万円、年間120万円まで投資可能

・選べるのは限られた投資信託のみ

・年間240万円まで投資可能

・生涯投資枠のうち1200万円まで使用可能

・つみたて投資枠より選べる投資商品が多い

生涯投資枠は自由に使える分、上限があるよ。

【入門】無理なく積み立てる

2つの投資枠合わせて年間360万円なんて投資できないよ。

年間360万円を5年間投資することで枠を上限まで使い切ることができますが、無理をする必要はありません。

投資は早くに始めて長期間続けることで効果を発揮するので、少額でも毎月コツコツと積み立てることが資産形成において最も重要です。

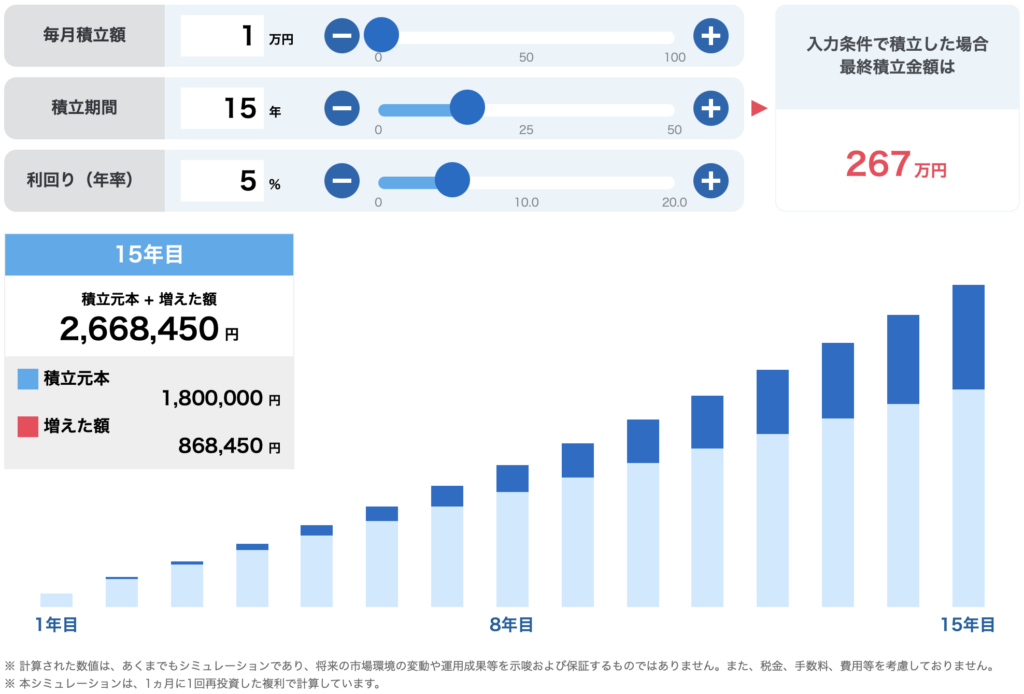

15年間利回り5%で運用した時、毎月いくら積み立てると資産がどれくらい増えるのか確認してみましょう。

毎月1万円積立てる

まずは毎月1万円を積み立てていきます。

15年後の投資額は180万円、87万円増えて資産は267万円になります。

資産としては大きく感じないかもしれませんが、貯金に比べれば莫大な増加のはずです。

また、15年間ずっと1万円でつみたて続ける必要はありません。収入の増加とともにつみたて金額を増やすことで、さらに資産を大きくすることができます。

「投資はお金が貯まってからにしよう」と思っている方こそ、まずは今すぐ1万円のつみたてから始めていきましょう。

まずは始めること。そして続けることが重要だよ。

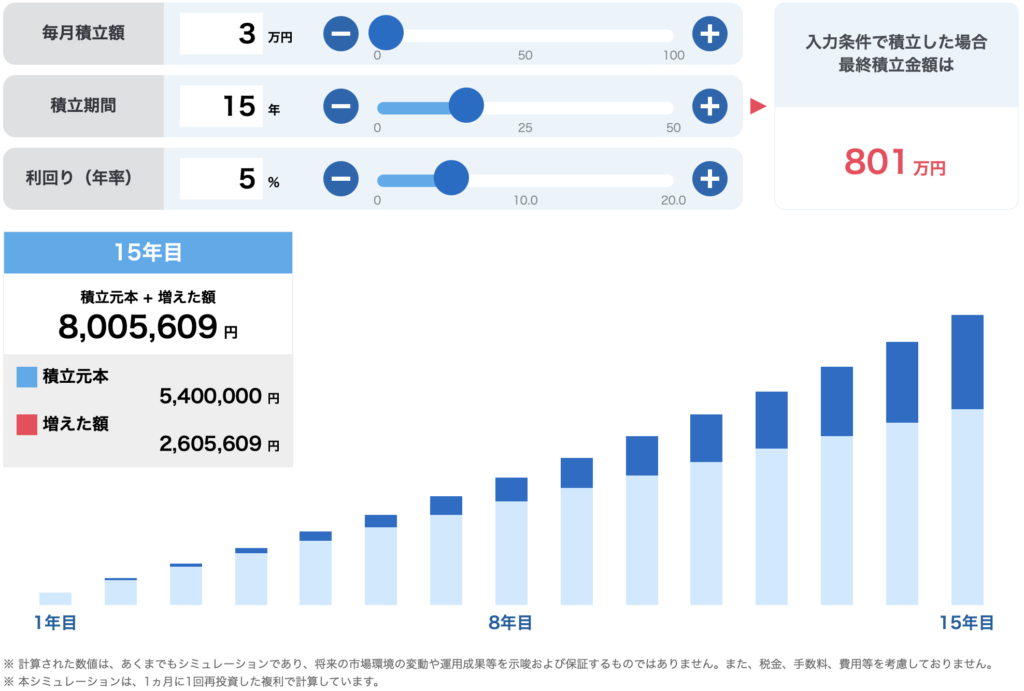

毎月3万円積立てる

旧つみたてNISAとほぼ同じ毎月3万円でつみたてるとこんな感じです。

投資金額は540万円、260万円増えて資産は800万円になります。

十分大きな資産に成長しました。増えた金額を車の買い替えやライフステージの変化に伴う出費に当てることも可能になります。大きな支出をしても、つみたてた元本が減らないほどのお金が増えたということです。

増えた分を使うのではなく、投資を続けて将来の資産をさらに増やすこともできます。

毎月3万円は多くの人が無理なくつみたてることができる現実的な投資額です。可能であれば毎月3万円のつみたてをがんばってみましょう。

これなら頑張れそうかな。260万円も増えるんだね!

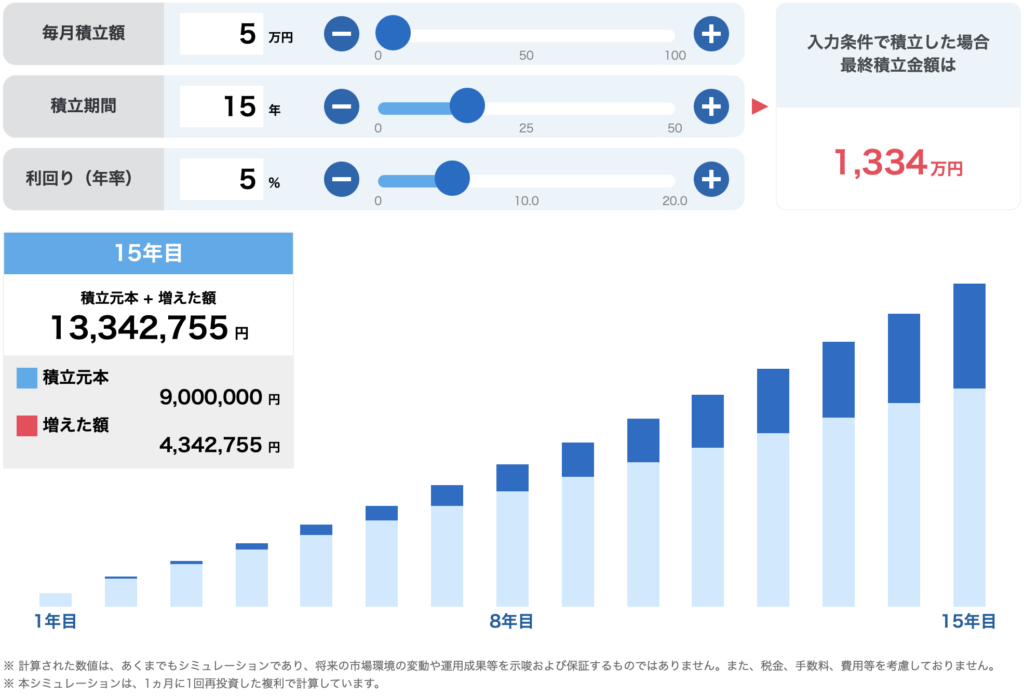

毎月5万円積立てる

クレジットカードでのつみたては毎月5万円までになっていることが多いです。5万円のつみたて結果を見てみましょう。

投資金額は900万円、434万円増えて資産は1334万円です。

資産1000万円は資産形成において1つの節目として機能します。資産が1000万円を超えると資産の増加がより大きくなり、ますます資産が増えていくようになるのでできるだけ早めに到達しておきたい目標です。

毎月5万円のつみたてはハードルが高くなってきますが、それだけの価値は十分にあります。25歳から始めた場合、30代後半には資産1000万円です。また、収入次第では実現可能なラインであり、クレジットカードによるつみたてはポイントも貯まるのでぜひオススメしたい投資額です。

クレカのでつみたては証券口座への入金の手間もなくて◎

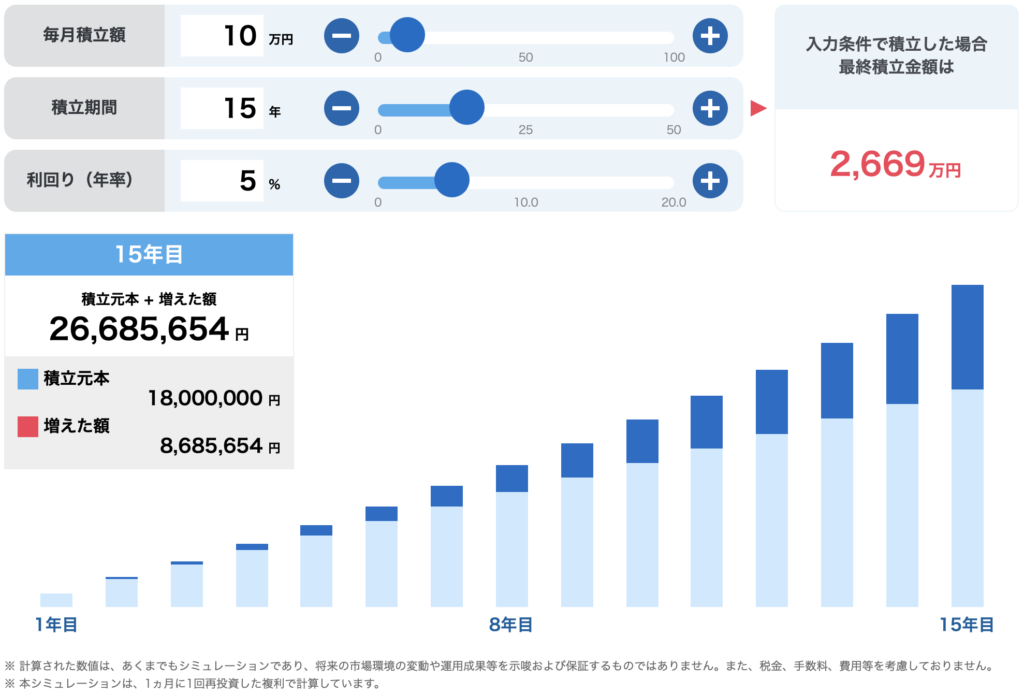

毎月10万円積立てる

つみたて投資枠の上限である毎月10万円の入金を続けると、15年で生涯投資枠をちょうど使い切ります。

投資金額は1800万円、869万円増えて資産は2669万円まで増えます。

20代で投資を始めれば40手前で老後資金は確保できます。また、家を購入する際の頭金として使用したり、5%での運用を続ければ毎年100万円以上増えるマネーマシンにもなります。

ここまで来るのは大変ですが、労力に見合った以上の価値があるのではないかと思います。

毎月10万円のつみたては無理かもしれませんが、収入と支出を整理してボーナスを含めれば毎月10万円の入金ができる家計もあります。自分の収入では無理だと決めつける前に、一度計算してみるのもいいでしょう。案外少しの工夫で越えられるハードルかもしれません。

今は無理だけど、収入が増えたらこれくらいつみたてたいな。

【達人】5年で枠を使い切る

2つの投資枠を合わせて年間360万円の上限まで投資をすると、5年で生涯投資枠の1800万円を使い切ります。

長期で株価が上昇する見通しで運用するのであれば、極端な話『最初に買えるだけ買ってあとは持ち続ける』というのが効率のいい投資方法となるので、資産に余裕がある方には年間360万円を5年間投資する方法をオススメしたいです。

全て投資信託を購入することもできますが、投資に慣れてきたら成長投資枠で自分の投資スタイルに合わせた商品を購入して、ポートフォリオをカスタマイズすることでリスク分散になる可能性があります。

投資信託+高配当株

NISAの成長投資枠では高配当株が人気で、SBI証券の2024年2週目時点での買付ランキングTOP10は高配当株が占めています。

1位の日本たばこ産業(JT)は配当利回りが脅威の4.9%となっており人気を集めています。

2位以下も財務や企業体質的に安定していて、高配当な企業の株が買われる傾向があります。

このように、多くの投資家がNISAの成長投資枠で高配当株を買っているようです。

NISAで高配当株を買う理由はこちらをどうぞ↓

資金に余裕のある個人投資家の多くは、つみたて投資枠では世界に分散する投資信託を、成長投資枠では高配当株をそれぞれ投資上限まで買うという方針で投資をしていることが分かります。

つみたて投資枠

- 年間120万円

- 世界の投資信託で分散

- 年率5%で成長

- 外貨で保有

成長投資枠

- 年間240万円

- 日本の個別株に集中

- 配当利回り4~5%

- 日本円で保有

つみたて投資で世界へ分散投資をした場合、日本株が大きく上昇した時の恩恵が少なくなり、円高に振れると円基準で資産が目減りするなどのデメリットもあります。そこで日本の高配当株を合わせることで、そのリスクを分散することができます。

リスク分散しながら5年で生涯投資枠の1800万円を使い切る計算になり、単純計算で成長投資枠の1200万円からは利回り4%を非課税で受け取ることができるので、毎年48万円の不労所得が得られるようになります。

年間360万円以下の投資でもこの投資方法をすることはできるので、投資に慣れてきたらNISAの成長投資枠で個別株を買うことも検討してみてください。

投資信託のみ

成長投資枠でも投資信託を購入することができるので、全て投資信託の購入に充てることも戦略の一つです。

様々な投資書で投資信託が最も効率の良い投資方法と述べられているように、投資信託の勝率は歴史が証明しています。浅い知識でに個別株に手を出すくらいなら全額投資信託をつみたてて、市場平均に連動した成績を受け取ることが望ましいでしょう。

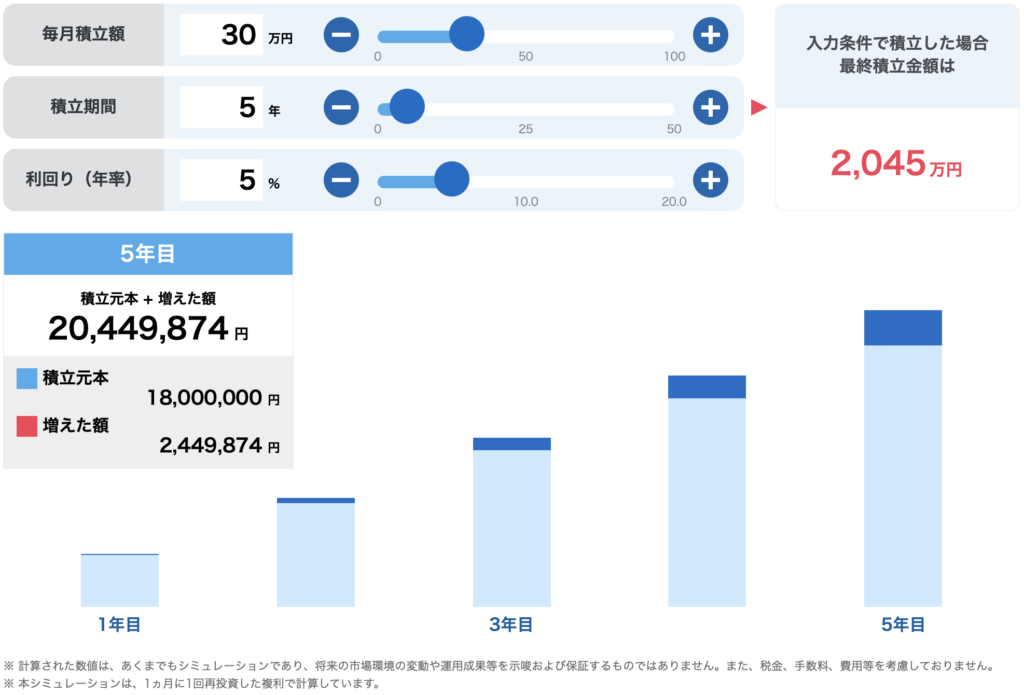

NISAの枠を全てつみたて投資にすると、毎月30万円を5年間のつみたてることになります。

5年後に245万円増えて2045万円になっています。

当然これで終了ではありません。もう追加投資はできませんが、運用自体は継続できるので年率5%で増加を続けていきます。資産を増やすことにおいて、これ以上の方法はそうありません。

元本1800万円まで非課税で投資信託を保有できるということは、老後資金の問題は完全にないものとして考えることができます。それくらい投資信託を非課税で運用できることには大きなメリットがあります。

これが誰にでも可能性があるというのがNISAのポテンシャルです。

迷ったら投資信託を買えば間違いなし!成長投資枠でも同じだよ。

筆者はつみたて投資枠でS&P500、成長投資枠で高配当株を満額購入して年間360万円を使っていこうと考えています。

つみたて投資枠

- 年間120万円

- S&P500

- 毎月10万円

- 今後の所得から入金

成長投資枠

- 年間240万円

- 日本の高配当株

- S株でコツコツ買い増し

- 保有資産から移し替え

筆者の収入で年間360万円を入金することは無理ですが、現在保有している資産を課税口座からNISAに移動させて運用をしていきます。

運用成績は当ブログまたはX(旧ツイッター)で公開していく予定です。ぜひご覧ください。

今回はNISAを活用する方法について解説しました。

- NISAとは1800万円まで非課税の証券口座

- 今すぐに毎月1万円からでも始めよう!

- まずは投資信託からつみたてよう!

投資未経験者でも、まずはNISA口座を作って投資信託をつみたてることを始めましょう。

シミュレーションにもあるように、つみたて額が大きくなれば資産も大きくなります。20代、30代のできるだけ早いうちからNISAを始めて将来安心の資産形成をしていきましょう。

ありがとうございました。